云开体育“老铁”的打赏意愿不休滑坡-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

源流:伯虎财经(ID:bohuFN) 作家:伯虎团队

近日,快手交出了一份全面狂飙的成绩单。

2024年,快手竣事营收1269亿元,同比增长11.8%;归母净利润153.3亿元,同比增长139.76%,全年经转机净利润同比增长72.5%至177亿元,照旧保持7个季度盈利。

值得一提的是,限制2025年2月,快手可灵AI已做事600多万个用户,累计收入进步1亿元,AI的生意化变现已有加快的趋势。

在互联网行业转向AI叙事的经由中,快手执准了文生视频这一“小而好意思”赛谈,率先竣事了生意化蓄意,盈利能力也在不息普及,在当下的市集周期里,这份成绩单照旧算是相当可以。

不外,本钱市集的神色却并不热潮,快手2024年纪迹发布前后,股价照旧连跌多天,其举座估值相较于小米、拼多多等公司也有较大差距。

为什么快手一直被本钱市局面低估,越赢利,却反而越错愕?

传统业务的“特别茁壮”

翻看快手2024年财报,固然营收和利润均竣事了同比增长,但季度收入和利润的增速却在不息放缓。

在季度收入方面,快手2024年一季度收入同比增长16.6%,而后增速一起下滑,到了四季度增速降至8.7%,创上市以来最低增速;快手季度净利润的增速,也从客岁一季度的百倍增长,下滑至四季度的7.8%。

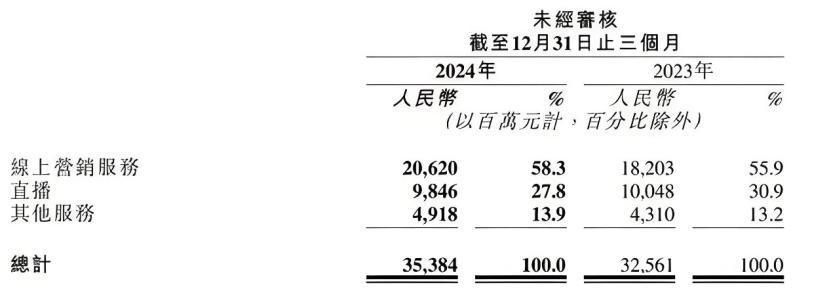

分业务来看,在线营销做事营收206亿,同比增长13.3%;直播营收98.5亿,同比下滑2%,已连气儿4个季度同比下滑;其他收入49亿,同比增长14%。

先看直播业务,2024年,快手直播收入371亿,同比下跌5.1%。不外,固然总收入鄙人滑,但快手签注主播的数目可还在进一步增长,客岁同比增长超 60%。

这正巧反应出直播行业所濒临的窘境,思要入行的主播越来越多,但“榜一”年老却越来越少了,“老铁”的打赏意愿不休滑坡,再加上连年行业处在强监管之下,直播业务走向“薄暮”仅仅晨夕的事情。

再看被快手委托厚望的电生意务。在连年用户量大盘增长乏力的布景下,快手电商也濒临着被敌手平分流量和转型费事的莫名。

2019年-2024年,快手电商的GMV远隔为596亿、3812亿、6800亿、9012亿、11844亿、1.39万亿,增长率远隔为539%、78%、32%、31%、17.3%,快手的电生意务照旧越跑越慢。

一方面,快手被困在了“老铁”基本盘中。凭借“老铁们”的撑持,快手一度鄙人千里市集兵不血刃,但当快手尝试向年青用户圈层冲突时,才强劲到“老铁基因”既是护城河,亦然镣铐。

相悖,抖音和视频号则凭借各自的上风,不休挤压快手的市集份额。凭证国海证券研报,视频号的日活用户、月活用户在2023年照旧远隔达到4.5亿、9亿。客岁四季度,快手的日活巩固在4亿傍边,快手照旧掉队到“行业老三”的位置了。

客岁,快手的GMV增速(17.3%)照旧远高于日活用户的增长(4.8%),这意味着快手的电生意务更依赖于现存用户复购或客单价普及,而非用户基数的健康彭胀,进一步考据了“老铁文化”所带来的局限性。

另一方面,快手也尝试向泛货架电商转型,但愿进一步丰巨贾品供给,慷慨用户“东谈主找货”的需求,提高电生意务的上限。

当今,快手泛货架电商GMV占总电商GMV的比例为30%,相较之下,抖音的泛货架GMV占比照旧接近40%,并有望将比利普及到50%,快手的转型节拍昭着未能跟上敌手。

临了,看快手当下主要收入源流的线上营销做事(告白业务),其收入增速也放缓至13%傍边,在此之前,其照旧连气儿6个季度竣事20%以上的同比增速。

快手的告白业务收入分为外轮回和内轮回两部分,内轮回告白告成纳事于电生意务,外轮回告白主要针对快手平台外的品牌商。其中,外轮回告白收入的增速从25%降至15%。

由此可见,除了行业大环境的影响以外,竞争敌手的压力也从更多方面挤压快手的收入,探讨到快手恒久低于同业的电商货币化率(佣金+告白收入/GMV),其可能是进一步缩短了佣金率让利于商家,但即便如斯,电商GMV照旧莫得迎来爆发。

是以,本钱市集对快手不伤风,似乎也不难领略,名义看似一派“茁壮”,但成长性已大不如从前。

多点着花寻找“新故事”

深知这少许的快手,也在不休探索新故事,在腹地生存、短剧、金融、AI等鸿沟四处出击,却堕入“样样通,样样松”的莫名。

为了进一步挖掘用户价值,快手早在2021年就运行联袂好意思团布局腹地生存,主打跟好意思团比拟有一定各异化的品类,但相较于抖音的激进交接,快手则一直比较低调。

不外,客岁快手加大了对腹地生存业务的过问,快手腹地生存事迹部居品慎重东谈主郭柏悦夸耀,2024年过问十亿级平台补贴,还缩短了达东谈主团长等初学门槛。

客岁全年,快手腹地生存业务齐保持着较快速的增长,二季度GMV环比涨幅约200%,四季度GMV同比翻倍,全年收入同比增长2.6倍。

不外,快手并未公布腹地生存业务的具体收入范围,而抖音齐照旧朝着6000亿的GMV进发了。比拟之下,快手的腹地生存业务仍处于拉新阶段,固然可以带来一定增量,但似乎很难成为新的增长点。

有着相同莫名处境的,还有快手的金融业务。客岁,快手使出“钞能力”,接连在小贷、保障经纪、支付三大板块落子,跟腹地生存业务一样,亦然“东谈主有我有”的变现旅途。

但当今来看,快手的金融业务相同落伍于同业,相较于抖音已落地车险、健康险等居品矩阵,快手的金融业务还处于“流量导流”阶段。这不仅更容易在口碑上翻车,主攻“老铁市集”的金融居品也有可能濒临更大的背信风险。

淌若说快手在腹地生存、金融业务上仅仅“小试牛刀”,那么其关于短剧和AI业务,则昭着是“重心留情”。

2024年,中国微短剧市集范围达504亿元,初度进步畴昔国内425.02亿元的电影票房,如今不仅“抖快”两个短视频平台,“爱优腾芒”也相同盯着短剧赛谈。

而快手是较早布局微短剧的短视频平台之一,凭证2024年三季报,快手已荟萃了超3亿短剧用户,短剧单日概述收入峰值冲突4000万元。

快手布局短剧赛谈的成绩还算可以,客岁四季度生意化短剧的营销铺张同比增长超 300.0%,付费短剧的营销投放带动了外轮回告白收入增长,也为引流、拉新也孝敬了遑急力量。

但短剧会成为快手的新增长极吗,当今来看似乎是“理思丰润但现实骨感”。近日,快手短暂下架了大齐低质料短剧,这已不是快手初度对短剧生态进行整治,但问题依然反复出现。

如今的短剧赛谈竞争早已进入到尖锐化阶段,不仅要有流量提拔,更要有资金上风才能制造出优质作品,但关于快手来说,其又有何履行护城河来制胜?

AI仍是“输赢手”

传统业务濒临着转型费事,新业务又难成景况,AI依然是独一能打的“新叙事”。可灵AI成为了快手财报的独一亮点,固然累计营收固然不及总盘的千分之一,但思象空间弘远。

一方面,可灵AI比竞品更快找到生意化旅途。快手CEO程一笑默示,“可灵AI的生意化单月活水超千万东谈主民币,有信心在来岁竣事收入范围的快速增长”。

这收获于快手给可灵AI制定的“小而好意思”战术。一则,在其他大厂纷繁发力通用大模子之际,快手很快便明确了“文生视频”这跟本人业务最为靠近的细分赛谈。

同期,快手还明确了“先出居品,再作念优化”的策略,赐与了可灵技俩最大的资源合作,争取率先同业竞品先拿下市集。

二则,可灵AI不仅快,还充足低廉。以生成一条5秒视频为例,Runway的价钱约为8.4元东谈主民币,而可灵惟有约0.7元东谈主民币。

据Similarweb数据夸耀,在同期AI视频居品中,可灵的流量增长十分马上,照旧进步了更早发布的同类竞品Runway和Pika,其月看望用户总额还在不息增长。

广发证券展望,按当今可灵单条视频的平均收费门径,测算10%/20%/30%的视频可能取舍AI出产,快手潜在的年化收入为12亿元/24亿元/36亿元。

某种进度上来说,快手近半年以来的估值增长,齐是可灵AI给的“神色价值”,但AI能否辅导快手信得过走出“低估值”,让本钱市集对其重拾信心,其还需要作念进一步的整合。

最初在于“降本”,即通过AI缩短公司的运营成本,比如在履行推选鸿沟,可以通过AI减少东谈主工标注和审核的责任量,期骗AI算法提高履行推选的精确度和扫尾等,用更低的成本,更好地留下和促活用户。

其次在于“赋能”。当下,快手的电生意务和告白业务齐迎来了增长瓶颈,如何留下商家也变得愈加遑急,快手可以通过AI大模子时刻优化营销做事推选模子预估能力,带来营销素材投放滚动扫尾的普及。

程一笑提到,同构AI大模子展望可以把客户的短视频营销素材制作成本缩短60%-70%以致更多。客岁四季度,快手平台上的AIGC营销素材的日均铺张进步3000万元。

此外,快手还将AIGC能力进一步赋能短剧等新业务,当今已上线国内首部AIGC短剧《山海奇镜之披荆斩浪》,更有望进一步颠覆短剧的创作旅途。

临了在于“引流”,“降本增效”仅仅阶段性的蓄意,要找到不息的新增长引擎,快手还需要将AI鸠合短视频、电商和告白三伟业务,从“电商平台”切换至“AI+履行生态”。

通过AIGC大模子,可以进一步缩短创作门槛,激活UGC生态;通过优化算法,可以普及流量分发扫尾,普及用户留存和付费率;通过AI模特、杜撰主播等AI器具,可以匡助商家提效并优化来往链路,普及电商和告白两大中枢业务的收入。

当“创作-分发-滚动”变成正向轮回,快手生态的每个武艺齐有契机“提效增收”,并进一步反哺快手的GMV与告白收入,鞭策其增长。

对快手来说,构建一个履行、时刻与生意共生的生态系统,不仅大致进一步巩固快手的中枢业务,还能进一步占领改日的AI流量进口,进一步拓宽市值的思象空间。

当下的快手,颜面光鲜却难撑估值。接下来云开体育,快手思要撑起颜面,就必须尽快充实里子,快手的AI故事,才刚刚打开序章,也给快手带来了随时翻盘的但愿。

-

热点资讯

-

相关资讯