开yun体育网这种情况在灵验下限时代以外很少合手续出现-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

泉源:华尔街见闻开yun体育网

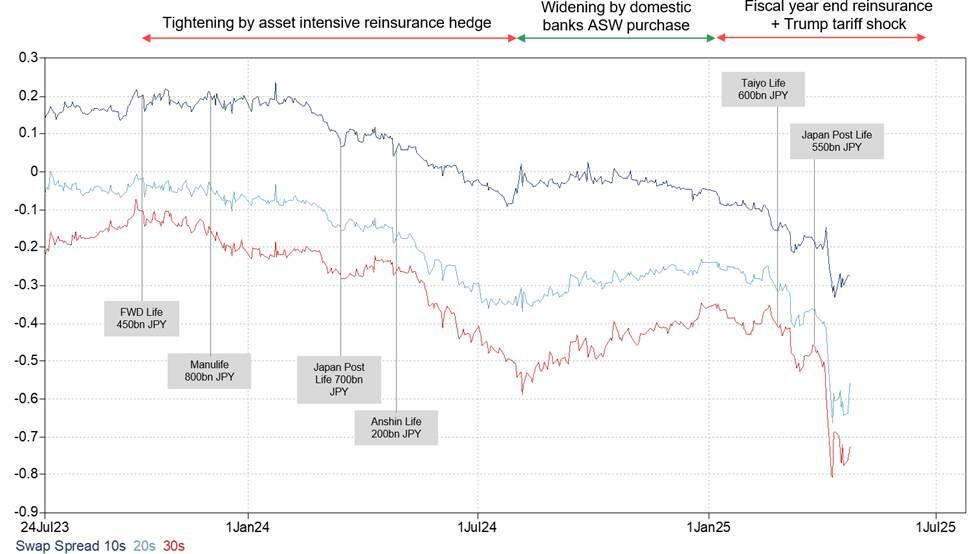

高盛合计,固然日本国债抛售目下尚未传导至日本股市或汇市,但其对公共债市的溢出效应已愈发权贵。自本年年头以来,30年期日债已为G4国度收益率孝顺了约80个基点的上行压力,成为最大的看跌动能泉源。这意味着,往日一个月好意思国国债收益率的飙升,很可能大部分是日本恒久国债市集泛动的“副产物”。

本周公共债市最引东说念主刺眼的并非好意思债飙升,而是日本国债市集的剧烈震动。高盛最新研报揭示,日本恒久国债收益率的“崩盘式”飞腾,竟是导致好意思债大跌的幕后推手。

24日,据追风来回台音问,高盛合计,日本恒久国债收益率飙升的中枢原因在于供需严重失衡。寿险公司因久期缺口扩大而需求暴减,加上政府财政担忧加重以及财富密集型再保障来回激发的抛售,共同构筑了恒久国债市集的抛压。这些因素导致日本国债市集买家珍藏,流动性极差,即便日本央行合手有大都国债也无力回天。

高盛还强调,固然日本国债抛售目下尚未传导至日本股市或汇市,但其对公共债市的溢出效应已愈发权贵。数据涌现,自本年年头以来,30年期日本国债已为G4(好意思、欧、日、英)国度收益率孝顺了约80个基点的上行压力,成为最大的看跌动能泉源。这意味着,往日一个月好意思国国债收益率的飙升,很可能大部分是日本恒久国债市集泛动的“副产物”。

瞻望畴昔,日本国债市集的波动性仍将合手续。尽管日本政府可能沟通减少恒久国债刊行或回购,但高盛合计,若无本色性的宏不雅经济战略应酬高通胀,这种波动将反复出现。日本央行的货币战略走向,突出是其量化紧缩旅途的调遣,将成为短期内影响市集走势的关键。

日本恒久国债收益率为何飙升?

高盛日本利率来回员Yusuke Ochi指出,日本恒久国债收益率近期急剧飞腾,主要原因在于供需平衡的权贵恶化,这包括寿险公司需求的变化以及久期缺口的收紧,而且这种趋势并非短期征象。

寿险公司需求不及: 寿险公司的久期缺口已处于负值区域(轨则2024年9月为-1.5年),因此难以合手续产生对恒久国债的需求。突出是40年期国债,在新偿付智商章程下的欠债折现弧线使其自然买家珍藏。此外,往日一些买家甚而已转变为日本国债的净卖家,导致供需出息杰出悲不雅。 财政担忧加重: 跟着盘问院选举操纵,的确悉数反对党都敕令削减挥霍税。要是在朝的自民党遭逢紧要失败,日本的财政出息担忧将权贵加重。要是这导致日本国债评级下调,恒久国债的需求可能会进一步恶化。 财富密集型再保障影响: 2023年10月之后,一系列大型的财富密集型再保障来回被通知。在这种买卖格式中,再保障公司罗致日本寿险公司的财富和欠债,并用更高收益的产物替代财富以赚取利差。在此历程中,日本国债常被出售,这对恒久国债的供需平衡产生了负面影响。

市集技巧性因素与定位偏差

而高盛日本利率策略师Bill Zu在评释中指出,30年期日本国债目下的收益率水平已与30年期德国国债相称,这种情况在灵验下限时代以外很少合手续出现。

此次抛售相对辘集在恒久国债,导致10年期与30年期利差的陡峻化进程超出了其与都备收益率水平的闲居关系。同期,高盛对10年期期限溢价的酌量并未权贵上升,2年期、5年期和10年期收益率的变动也远小于与30年期收益率的平均关系。

抛售被技巧性和仓位因素加重,包括杠杆展平仓位和恒久国债需求的流动性极差。这很猛进程上与日本央行合手有52%的日本国债市集相关。

值得矜重的是,到目下为止,30年期国债的抛售并未陪伴日本其他财富(如股票或货币)的更平常投资组合压力,这与好意思国市集造成表露对比。在好意思国,国债抛售闲居伴跟着股市和好意思元走弱。这种脱钩可能默示日本30年期国债的局部疲软可能是暂时的,要是技巧性和仓位垂危场地缓解,甚而可能逆转。

通胀与供需失衡的根底原因

高盛合计,股东此轮波动的根底原因在于通胀率的合手续上升,再加向前述由于久期需求下落和政府合手续弘大的融资需求所导致的供需失衡加重。

日本通胀超预期: 日本的通胀一直强于预期,这部分是由于日本央行无法鸿沟的飙升的米价/食物价钱。远期通胀预期已升至周期性高点,导致平衡收益率的合手续重订价。 ALM账户需求减少: 与其他国度肖似,日本收益率飙升导致ALM账户的久期需求减少,因为欠债因利率上升而缩减。 国外投资者对日本国债酷爱酷爱不及: 日本证券业协会(JSDA)的月度来回数据涌现,国内恒久债券合手有量已趋于自由,这加重了对恒久债券供应招揽的担忧,尤其是在恒久久期供应加多的情况下。这体当今近期恒久国债拍卖的惊东说念主疲软,包括20年期国债拍卖尾部达到了1987年以来最差水平。这标明,对于日本投资者不购买好意思国国债而转而大都购买日本久期债券的说法是造作的。公共溢出效应:日债拖垮好意思债

高盛指出,日本利率上升对公共债券市集的溢出风险是客户闲居建议的问题。目下的笔据历害各半。

一方面,高盛合计,技巧性因素是日本恒久国债波动的主要原因,这可能意味着对其他市集影响有限。此外,G4收益率的共同因素(第一主要素)对恒久弧线(如10年期-20年期)的总方差评释力较小,标明恒久收益率的变动更具特殊性。

另一方面,有更多笔据标明,日本恒久国债启动对公共恒久收益率施加更大的压力。高盛的方差明白模子涌现,自本年年头以来,30年期日本国债已对G4收益率孝顺了约80个基点的上行压力,是G4里面看跌力量的最大泉源。其中的确一说念发生自4月2日之后,这可能反馈了流动性配景欠安、风险承担严慎以及财政担忧加重(这在其他G4市集也有所体现)。

这意味着,近期好意思国国债的大部分抛售压力试验上并非源于好意思国脉土因素,而是日本计帐后端合手仓的副产物。

投资者濒临合手续波动风险

面对合手续的债市泛动,日本财务省可能沟通减少30年期和40年期国债刊行量,甚而回购非当期债券。然则,历史素质标明,在莫得市集危险倒逼的情况下,主动财政紧缩从未真确发生,因为这对在朝党而言无异于政事寻短见。

更可能的催化因素是日本央行货币战略决定,包括对量化紧缩旅途的任何调遣。

高盛经济学家防守其不雅点,即下一次加息将在2026年1月,极端利率在远处的畴昔可能达到1.5%。在此之前,高盛不绝预测5年期和10年期利率将濒临上行压力,这两个弧线点在畴昔12个月的发扬将弱于30年期日本国债。

高盛分析师坦承,现时日本国债波动性怎么化解仍不灵活。但鉴于主要债券市集精深濒临的宏不雅驱动因素——通胀高企和债券供应量大——这种重新订价历程还是相称剧烈,合手续时刻越长,对国表里市集的落魄性就越大。

正如高盛的Zu回来所言:

"30年期日本国债的这场山火可动力于当地天气条件,但久期财富濒临的不利得志预示着公共弧线将合手续出现波动。"

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风来回台。

更详备的解读,包括及时解读、一线筹商等内容,请加入【追风来回台▪年度会员】

追风来回台由华尔街见闻和智堡贯串打造;

]article_adlist-->

]article_adlist-->

市集有风险,投资需严慎。本文不组成个东说念主投资建议,也未沟通到个别用户特殊的投资辩论、财务现象或需要。用户应试虑本文中的任何主意、不雅点或论断是否妥当其特定现象。据此投资,背负得志。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:于健 SF069开yun体育网

-

热点资讯

-

相关资讯